让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-12-12 15:55 点击次数:55

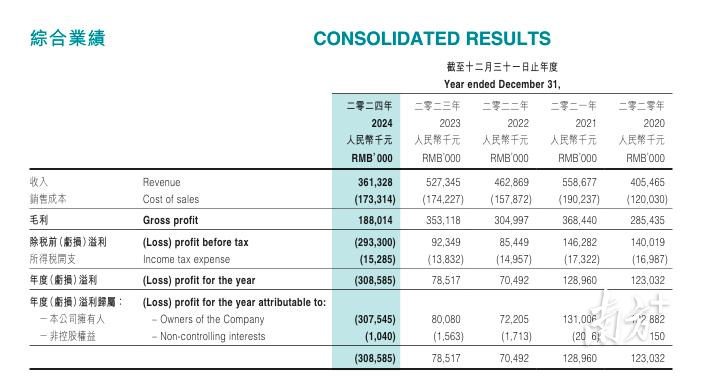

港交所上市钟声余音犹在,“普洱茶第一股”却似乎已站在了峭壁角落。日前,澜沧古茶终于在两次脱期后公布了2024年的年报。数据裸露,公司在2024年蚀本额高达3.08亿元,创下五年来最差事迹,激勉商场平凡温柔。

2023年12月,澜沧古茶致密在港交所上市,成为连年来唯独完成成本化的茶企,一度引人注目。关系词事迹的阴雨很快盖过了企业的高光时辰。上市首日,澜沧古茶股价就遭受破发,最终大跌18.69%。

年报裸露,2024年公司贸易收入约为3.61亿元,较上一年同比下跌31.5%;包摄于公司领有东谈主的净利润净蚀本约3.08亿元,这一蚀本额远超三个月前的事迹预警。公司此前瞻望蚀本最高1.2亿元,本色蚀本额达到预报数值的两倍以上。

“收入下滑是受大环境、渠谈以及商场竞争等多重身分影响的收尾。”澜沧古茶在年报中解说。在大环境握续疲软的配景下,破钞商场复苏安宁,终局需求颓丧,茶叶破钞商场举座呈现出下行态势。同期,跟着电商和直播带货等新兴销售情势的迅猛发展,传统线下实体门店考虑受到宽敞冲击,而澜沧古茶此前主要依赖线下渠谈销售,一时难以快速合适这一商场变革。此外,商场上白牌居品凭借供应链成本上风和廉价策略飞速霸占商场份额,进一步挤压了澜沧古茶等品牌居品的生涯空间。

永恒以来,澜沧古茶高度依赖经销商渠谈,渠谈危险成为压垮事迹的要津身分。2024年,澜沧古茶向经销商销售收入约1.81亿元,同比下跌52.3%;收尾年底,经销商门店仅剩492家,同比减少56家。为“扶握”经销商,公司遴荐宽松的应收账款政策,并披发提货券饱读吹门店进货。收尾金蝉脱壳,不仅销售未见起色,现款流反而加快恶化。

线上转型雷同手脚维艰。2024年公司线上膨胀及就业费进入3770万元,同比大增67.7%,但线上收入仅7910万元,同比仅增长11.4%。“贫窭对在线和线下居品的分类方针及价钱管控”,澜沧古茶在事迹预报中承认:“在线渠谈未获取大幅销售增长,却进一步冲击了线下门店的考虑。”

居品结构上,澜沧古茶主模范有1966系列、茶姆妈和岩冷三大居品线。其中1966系列以经典普洱茶饼为主,2024年该系列录得贸易收入约2.28亿元,营收占比约63%。茶姆妈系列主推袋沏茶、杯装茶等简短居品,岩冷系列则对准新中产破钞群体,年报裸露2024年这两个系列所有这个词收入约1.17亿元,占比32.4%,同比下跌21.0%。可见,澜沧古茶的高端居品受破钞商场环境变化影响更为权贵,而中低端居品也未能灵验拉动事迹增长,反应出公司居品在不同破钞头绪商场均靠近挑战。

9亿茶叶的库存也将澜沧古茶压得喘不外气。从2020年到2024年,澜沧古茶的存货问题日益严峻。存货从4.7亿元一皆攀升至9.03亿元,占总财富比重高达67%,存货盘活天数也从1326天延伸至1811天,严重影响了公司的资金盘活后果。此外,在事迹危险之下,澜沧古茶里面惩办问题也慢慢浮出水面。总司理王娟等公司高管通常变动,新照顾层靠近的扭转公司事迹劣势的任务终点隔断。

在新时期的竞争中,这家领有深厚历史底蕴和品牌基础的普洱茶领军企业设施稍显迟缓。澜沧古茶如安在危险中诊疗策略,优化渠谈布局,重塑居品竞争力,加强里面惩办,将是其改日走出逆境、结束可握续发展的要津场地。

采写:南边农村报记者 欧晓嫦

图片:起首网罗